Mekonglogistics.vn – Sự bùng nổ của thương mại điện tử (e-commerce) và phân phối đa kênh (omni channel) đã đặt những yếu tố phát sinh chi phí truyền thống trong logistics sang một bên và nhường vị trí trung tâm cho người tiêu dùng khi nói đến vấn đề chi phí, dịch vụ và chất lượng. Chúng ta có thể thấy rõ được sự chuyển đổi này qua báo cáo “Tình hình hoạt động logistics”

Đây là báo cáo hàng năm được thực hiện bởi Hiệp hội các chuyên gia quản lý chuỗi cung ứng (Council of Supply Chain Management Professionals – CSCMP) trong suốt 27 năm qua, góp phần đóng không nhỏ vào việc đánh giá tầm ảnh hưởng của logistics lên nền kinh tế Mỹ. Năm nay là lần đầu tiên báo cáo được viết bởi công ty tư vấn A.T.Kearney và như mọi năm được phát hành bởi công ty tư vấn Penske Logistics. Báo cáo mang đến cái nhìn tổng quan về những xu hướng của ngành logistics, số liệu thống kê tổng chi phí logistics của Mỹ trong năm trước đó, đồng thời đánh giá hiệu năng hoạt động của ngành logistics. Nghiên cứu này cũng đánh giá các xu hướng kinh tế vĩ mô ảnh hưởng đến chi phí logistics như thế nào và mang đến cho người đọc một kho dồi dào các dữ liệu thực tế và dự báo.

Theo báo cáo này, tỷ lệ phần trăm của chi phí logistics trong tổng sản phẩm quốc dân (GDP), mức tồn kho, giá cước vận tải, tăng trưởng doanh thu và sản lượng hàng hóa vận chuyển bằng đường bộ, đường sắt, đường biển và hàng không đang không đổi hoặc giảm xuống, trong khi năng lực vận tải, chi phí tồn kho và sản lượng đối với hàng bưu kiện và chuyển phát nhanh lại tăng lên. Một số chủ hàng (shippers) đang dần thâu tóm các hãng vận tải và các công ty 3PLs. Ranh giới giữa các nhà cung cấp dịch vụ logistics và các nhà cung cấp công nghệ ngày càng trở nên mờ nhạt hơn bao giờ hết. Và người tiêu dùng ngày càng đóng vai trò quyết định mặt hàng nào được vận chuyển như thế nào, khi nào và ở đâu. Tiêu điểm của báo cáo năm nay là những chuyển đổi trong ngành logistics.

Một số thay đổi đã được dự kiến trước nhưng một số thì không lường trước được. Có lẽ một số nhà quan sát đã bị ru ngủ bởi báo cáo lạc quan hồi năm ngoái, trong đó ghi nhận sự tăng trưởng mạnh mẽ trong sản lượng hàng hóa vận chuyển và dự đoán cũng sẽ tăng như vậy vào năm 2015. Tuy nhiên, các yếu tố kinh tế vĩ mô và một môi trường kinh doanh mà người tiêu dùng đang trở thành trung tâm đã kìm hãm một số xu hướng được tạo nên từ cuối thời kỳ Đại suy thoái.

Đây là năm đầu tiên báo cáo “Tình hình hoạt động logistics” được viết bởi công ty tư vấn quản lý toàn cầu A.T. Kearney, với dữ liệu đầu vào từ các nhà kinh tế, các nhà phân tích, nhà vận tải, và các chuyên gia khác trong ngành. Báo cáo mới cũng tập hợp nhiều nguồn dữ liệu mới và thay đổi cách tính toán, phân loại thông tin. Ví dụ, các nhà vận tải hiện đang được phân loại theo phân khúc kinh doanh (hàng nguyên chiếc (FTL), hàng lẻ (LTL), và các nhà vận tải tư nhân/chuyên dụng), chứ không phải được phân loại theo “liên tỉnh” (intercity) và “trong thành phố” (intracity) như trước. Nghiên cứu cũng lần đầu tiên tiếp cận hàng bưu kiện một cách riêng biệt, bao gồm cả hàng hóa hàng không (air cargo) và hàng chuyển phát nhanh (air express) và những thay đổi khác.

Một bức tranh rộng lớn

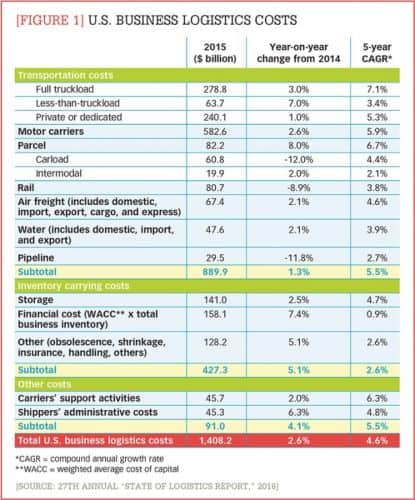

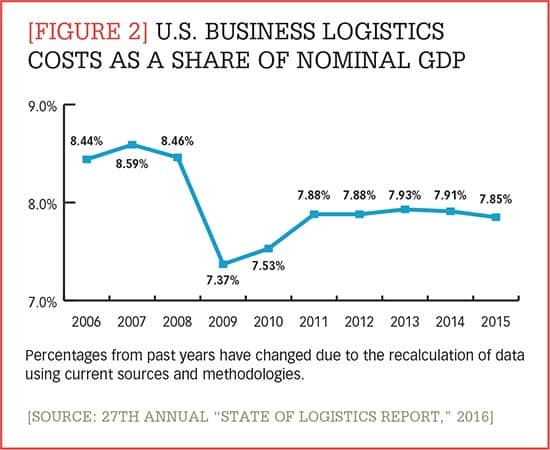

Đánh giá các kết quả chính của báo cáo cho ta thấy một câu chuyện chuyển đổi của ngành logistics và một nền kinh tế tăng trưởng với tốc độ chậm hơn. Tất cả các con số sau đây đều được đề cập trong báo cáo. Có tới $1,4 nghìn tỷ cần chi tiêu để duy trì hệ thống logistics của Mỹ vào năm 2015. (Tất cả các con số tính theo đô la Mỹ.) Con số này tương đương với 7,85% GDP gần $18 nghìn tỷ năm ngoái. Chi phí logistics tăng 2,6% qua các năm, giảm xuống từ con số 4,6% tốc độ tăng trưởng kép hàng năm (CAGR) được ghi nhận từ năm 2010 – 2014. Sự tăng trưởng trong thời gian đó có được chủ yếu do tỉ lệ tăng trưởng hàng năm 5,5% trong tổng chi phí vận tải, thành tố lớn nhất trong tổng chi phí logistics ở Mỹ. Tuy nhiên, chi phí vận tải vào năm 2015 chỉ tăng 1,3% bởi vì phụ phí nhiên liệu giảm (do giá dầu giảm nhanh chóng) khiến doanh thu trong hầu hết các phương thức vận tải giảm xuống, đồng thời tình trạng thừa tải (overcapacity) ở một số phương thức vận tải cũng đã làm giá giảm xuống.

Ngoài chi phí vận tải, tổng chi phí logistics còn bao gồm: “chi phí vận hành tồn kho (inventory carrying costs)” (trong đó gồm có chi phí tài chính (financial cost), lưu trữ (storage cost), và hoạt động khác); “các hoạt động hỗ trợ của nhà vận tải” (carriers’ support activities) mà trong đó bao gồm nhiều loại dịch vụ hơn so với “chi phí liên quan đến chủ hàng” (shipper-related costs) theo báo cáo hồi năm ngoái; và “chi phí quản lý hành chính của chủ hàng” (shippers’ administrative costs), phản ánh tiền lương và các gói lợi ích của nghề nghiệp trong ngành logistics như sản xuất, bán lẻ và các ngành công nghiệp bán buôn cũng như các chi phí công nghệ thông tin liên quan đến logistics (về cơ bản đó là chi tiêu hàng năm cho phần mềm quản lý chuỗi cung ứng ở Mỹ).

Như thường lệ, điểm được đề cập nhiều nhất trong báo cáo chính là chi phí logistics chiếm bao nhiêu phầm trăm GDP. Năm 2015, con số này chỉ thấp hơn năm trước có 0,06%. Điều này cho thấy rằng hệ thống vận hành của logistics chỉ hiệu quả hơn một chút so với năm trước đó. (Xem số liệu chi tiết ở hình 2)

Vào đầu những năm 1980, rất lâu trước khi các chuyên gia có thể hoàn toàn cảm nhận được tác động của việc bãi bỏ quy định giao thông vận tải, thì chi phí logistics chiếm khoảng 15% GDP. Người ta đã bỏ quên một nhân tố quan trọng đó là sự gia tăng đáng kể trong hiệu năng của giao thông vận tải và logistics trong 35 năm qua khi xét đến sự thành công của nền kinh tế Mỹ trong thời kỳ đó.

Ngành vận tải: những điểm lên xuống

Theo báo cáo, doanh thu vận tải năm 2015 tính theo từng phương thức có sự khác nhau đáng kể. Doanh thu xe tải chỉ tăng 3% do tình trạng thừa tải làm giá giảm xuống. Giá đầu năm khởi điểm không được khả quan và giảm xuống dần đến cuối năm. Chẳng hạn, báo cáo cho thấy giá thời vụ đã giảm 15% từ đầu tháng 1 năm 2015 đến cùng kỳ năm 2016. Đáp lại, các hãng vận tải tăng hiệu quả hoạt động và cắt giảm đơn các đặt hàng thiết bị. Tuy nhiên báo cáo cũng cảnh báo rằng thị trường năng lượng có thể cải thiện tình hình, tình trạng thừa tải có thể chững lại và không đổi, những hạn chế khác, như tình trạng liên tục thiếu tài xế, có thể khiến giá cước tăng lên trong một tương lai không xa.

Trong buổi hội thảo sau khi báo cáo được công bố vào tháng Sáu, ông Marc Althen, chủ tịch của Penske Logistics, dự đoán rằng sự thừa tải trong phân khúc vận tải đường bộ sẽ không giảm đáng kể cho đến “ít nhất là quý đầu tiên và nhiều khả năng nửa cuối năm 2017”. Theo ước tính của ông, hiện tại có khoảng 80.000 xe tải dư thừa trên đường ở Hoa Kỳ và Canada.

Báo cáo cho biết dịch vụ môi giới xe tải và đội xe chuyên dụng đang phát triển mạnh trong môi trường hiện tại. Cũng trong báo cáo, công ty C.H.Robinson cho hay rằng trong quý đầu tiên của năm 2016, họ đã nhận được số thư mời thầu (Request for proposal – RFP) gấp 2 lần so với con số mà họ thường có. Những phương thức vận tải đang lên khác bao gồm vận chuyển hàng lẻ (less than truckload – LTL), bưu kiện và chuyển phát nhanh. Doanh thu LTL và bưu kiện tăng lần lượt là 8% và 7% nhờ nhu cầu đối với các giao dịch liên quan đến thương mại điện tử (e-commerce) tăng lên. Giá cước LTL nhìn chung ổn định, mặc dù một số nhà vận tải lớn cho biết doanh thu và lượng hàng của họ suy giảm, những công khác, đặc biệt là những công ty hoạt động mạnh mẽ trong thương mại điện tử và bán lẻ chứng kiến sự ổn định hoặc tăng trưởng nhẹ.

Thương mại điện tử B2C (business-to-consumer) đã thúc đẩy nhu cầu trong thị trường hàng bưu kiện đường bộ vào năm 2015. Cũng vào năm ngoái, hai trong số các công ty lớn nhất là FedEx và UPS đã báo cáo doanh thu tăng vọt lần lượt là 9% và 3% đối với dịch vụ bưu kiện đường bộ. Xu hướng này cũng đem lại lợi ích cho dịch vụ bưu điện Mỹ qua việc tăng 14% sản lượng trong năm 2015. Tuy nhiên, các lô hàng thương mại điện tử thường có doanh thu ít hơn và đi kèm với chi phí xử lý cao hơn khiến các công ty vận tải phải đầu tư nhiều hơn vào công nghệ và phải mua lại các nhà cung cấp dịch vụ chuyên biệt để giảm chi phí và mở rộng việc cung cấp các dịch vụ liên quan đến thương mại điện tử.

Cùng một lúc, các nhà vận tải và các công ty 3PL có thể có khả năng phải đối mặt với những đối thủ cạnh tranh mới không ngờ tới đó chính là khách hàng của chính mình. Việc Amazon đột phá vào lĩnh vực vận tải hàng không và đường bộ phù hợp với câu chuyện “chuyển đổi Logistics”. Ông Ronald M. Marotta phó chủ tịch quốc tế của Yusen Logistics phát buổi trong buổi hội thảo rằng trong khi nhiều người thấy bối rối, sự cạnh tranh ngày càng cao có thể mang lại một điểm sáng. “Thẳng thắn mà nói, Amazon [gia nhập vào vận tải] sẽ thúc đẩy tất cả chúng ta tiến nhanh hơn ở khía cạnh cung cấp dịch vụ, giao hàng đáng tin cậy hơn và nhanh chóng hơn, và phục vụ khách hàng theo cách mà họ muốn chúng tôi phục vụ họ”, ông nói.

Doanh thu đối với các phương thức vận tải nhạy cảm với năng lượng như bằng đường sắt hoặc đường ống dẫn thì có sự giảm mạnh. Vận tải đa phương thức đã thống lĩnh nhiều năm, đến nay doanh thu chỉ tăng có 2%, mặc dù sản lượng không có biến chuyển, bởi vì giá cước xa tải đã khiến cho vận tải đường bộ trở nên hấp dẫn hơn đối với những người gửi hàng.

Cả vận tải đường hàng không và đường thủy (bao gồm nhập khẩu, xuất khẩu, và thủy nội địa) đều có doanh thu tăng 2,1%. Tình trạng thừa tải tồn tại ở cả hai phương thức vận chuyển này. Việc chuyển đổi sang máy bay thân rộng của cả vận tải hàng hóa và hành khách đã khiến giá giảm mạnh. Trong khi đó, thậm chí ngay cả khi sản lượng có tăng một chút, vận chuyển container quốc tế vẫn phải chống chọi với mức giá cước xuyên Thái Bình Dương thấp kỷ lục. Các hãng tàu tiếp tục tăng thêm lực chuyên chở ở mức độ nhanh hơn so với tăng sản lượng. Nhiều vụ sáp nhập giữa các hãng tàu lớn và tổ chức lại các thỏa thuận chung tàu (vessel sharing) có thể giúp mọi thứ trong tầm kiểm soát.

Theo các chuyên gia của báo cáo, sự khác biệt trong doanh thu của từng phương thức vận tải báo hiệu một sự thay đổi lâu dài. Một sự thay đổi sâu sắc trong thói quen mua sắm hiện nay đã đặt người tiêu dùng Mỹ vào vị trí “tay lái” khi bàn về tác động đến chi phí vận tải Hoa Kỳ, chứ không phải là công nghiệp dự phòng truyền thống như năng lượng. Sự chuyển đổi này có thể là vĩnh viễn, các tác giả cho biết.

Bản báo cáo cũng xem xét đến điều kiện thị trường cho các dịch vụ giao nhận vận tải quốc tế và dịch vụ 3PLs. Cả hai đóng vai trò quan trọng trong luồng hàng hoá: A.T. Kearney ước tính rằng các công ty giao nhận quốc tế chiếm khoảng 90% năng lực vận tải hàng không và 50% năng lực vận tải đường biển trên toàn thế giới. Về phía thị trường nội địa, báo cáo cho biết công ty Armstrong & Associates ước tính rằng dịch vụ 3PLs chiếm khoảng 11% trong tổng chi tiêu logistics của Mỹ trong năm 2015. Triển vọng cho cả hai khu cực là cực kỳ sáng sủa: giao nhận quốc tế dự kiến sẽ tăng khoảng 6% mỗi năm đến năm 2018, và thị trường 3PL trong nước được dự báo sẽ tiếp tục tăng trưởng hàng năm khoảng 7% trong cùng thời kỳ. Tuy nhiên chính nhu cầu đầu tư vào công nghệ hiện đại cho chuỗi cung ứng ngày càng tăng trong một thị trường cạnh tranh hơn bao giờ hết mới là nhân tố có thể xác định ai sẽ phát triển mạnh và ai sẽ bị tụt lại phía sau.

Chi phí của hoạt động lưu kho đang tăng lên

Đà thuận lợi của vận hành tồn kho với chi phí thấp mà các doanh nghiệp của Mỹ đã được tận hưởng trong những năm gần đây đến nẵm 2015 sắp không còn nữa; và nếu “chi phí tài chính” tăng lên thì chi phí vận hành rất có khả năng sẽ là một thách thức đau đầu hơn đối với doanh nghiệp. Theo báo cáo, chi phí vận hành tồn kho năm 2015 tăng 5,1% so với cùng kỳ năm trước, do sự gia tăng 7.4% của “chi phí tài chính”. Chi phí tài chính được tính bằng cách lấy giá trị của hàng tồn kho của một công ty nhân với chi phí trung bình của vốn đã vay để đầu tư cho tồn kho.

“Chi phí lưu trữ”, bao gồm trong tổng chi phí tồn kho, tăng 2,5% trong năm qua. Chi phí mà báo cáo phân loại là “yếu tố khác”, bao gồm tồn kho quá hạn, bảo hiểm, co rút (inventory shrinkage*) và chi phí xử lý, tăng 5,1% trong năm qua.

Tỉ lệ tồn kho so với doanh số (inventory-to-sale ratio) của toàn quốc (là tỉ lệ trong đó ngành bán lẻ đo lường trị giá hàng tồn kho so với doanh số bán ra cuối cùng) đã tăng lên đều đặn trong nhiều năm, dẫn đến tồn kho kéo dài. Mặc dù các tác giả của báo cáo có quan ngại về mức độ hàng tồn kho tăng cao và chi phí đi vay cao hơn, nhưng họ không dự báo một sự suy thoái chung. Thay vào đó, họ nói những xu hướng hiện tại, đáng chú ý là sự suy giảm đáng kể trong tăng trưởng hàng tồn kho năm ngoái, cho thấy một có sự “điều chỉnh” trong vấn đề tồn kho.

Rick Gabrielson, phó chủ tịch công ty vận tải Lowe’s, cho biết trong buổi hội thảo rằng ông hy vọng sự phát triển của thương mại điện tử (e-commerce) và phân phối đa kênh (omni channel) sẽ tác động đến việc khai thác hàng tồn kho. Ông dự đoán rằng tồn kho sẽ được tập hợp lại nhiều hơn tại ít địa điểm hơn, và rằng các công ty sẽ phải dựa vào máy móc hóa và công nghệ nhiều hơn để có thể phản hồi thị trường và giao hàng nhanh hơn. Ông nói: “Tôi không cho rằng thương mại điện tử đòi hỏi hoặc nhất thiết phải dẫn đến tồn kho nhiều. Đó là vấn đề đặt tồn kho ở đâu. Tuy nhiên, một số thị trường, ông nói thêm, sẽ vẫn cần nhiều nhà kho hơn để đáp ứng các yêu cầu dịch vụ.

Chuẩn bị cho sự “đột phá”

Hệ thống logistics ngày nay của Mỹ là khá vững chắc, báo cáo cho biết. Dịch vụ nói chung luôn có sẵn khi cần bất cứ lúc nào và bất kỳ cách này, còn giá cả thì ưu ái cho người gửi hàng. Tuy nhiên, các tác giả cũng cảnh báo rằng cơ sở hạ tầng không phù hợp và nhu cầu ngày càng tăng đối với dịch vụ giao hàng gấp đến tận nhà sẽ là một thử thách đối một hệ thống không được thiết kế phù hợp cho thương mại điện tử. Báo cáo cũng dự đoán rằng những công nghệ đột phá (disruptive technologies), chẳng hạn như Internet of Things, analytics (phân tích dữ liệu), robotics, và in ấn 3D, cùng với những chướng ngại trong vận hành (operational constraints) như quy định/luật lệ, tình trạng thiếu tài xế và cơ sở hạ tầng ách tắc, sẽ mang lại một kỷ nguyên mới cho lĩnh vực logistics.

Báo cáo kết luận bốn “lực lượng đột phá” sẽ định hình chi phí và năng suất của hệ thống logistics tại Mỹ trong tương lai. Chúng gồm có:

Việc áp dụng công nghệ: sẽ tạo ra hiệu năng trong kết nối hệ thống chuỗi cung ứng, năng suất lao động và máy móc, xe tải

Các chướng ngại trong vận hành: sẽ ảnh hưởng đến phạm vi, quy mô, độ phủ sóng, và năng lực để vận hành các hoạt động vận tải và logistics

Các xu hướng kinh tế vĩ mô: sẽ quyết định luồng thương mại và hàng hóa mới

Đòi hỏi của người tiêu dùng: sẽ thúc đẩy năng lực các nhà vận tải và các công ty 3PLs

Tất cả các lực lượng trên đã được nhắc đến nhiều trong một thời gian. Tuy nhiên, khi chúng trở nên chín muồi và phổ biến rộng khắp, chúng sẽ quy tụ lại với nhau. Áp dụng 4 lực lượng này vào xu hướng thương mại điện tử mà người tiêu dùng đang đóng vai trò là “tay lái”, và chúng ta sẽ thấy rõ rằng một kỷ nguyên đầy thách thức và hoàn toàn khác đang đón chờ logistics ở phía trước.

CÔNG TY TNHH TIẾP VẬN MEKONG

597/5B Nguyễn Kiệm, Phường 9, Quận Phú Nhuận, Tp. Hồ Chí Minh

Call Center: 1900 636 944

Hotline 1: 0919 877 622

Hotline 2: 0917 465 096

Email: info@mkg.com.vn

Website: www.mekonglogistics.vn | | http://chanhxedicampuchia.com/

MEKONG LOGISTICS (CAMBODIA) LTD

Room 2FJ3, Floor 2, #113 (Parkway Square) Mao Tse Toung Blvd, Sangkat Toul Svay Prey 1, Khan Chamkarmon, Phnom Penh, Cambodia

Call Center: 0236 22 999

Hotline 1: 0979 80 6767

Hotline 2: 0977 866 999

Email: cambodia@mkg.com.vn

Website: www.chanhxedicampuchia.com / http://mkg.com.vn

Tag: VẬN CHUYỂN HÀNG ĐI LÀO,Van chuyen hang di Lao,ĐẠI LÝ VẬN TẢI,VẬN CHUYỂN HÀNG KHÔNG,van chuyen hang khong,vận chuyển đường bộ,van chuyen duong bo,chành xe vận chuyển hàng đi Campuchia,chanh xe van chuyen hang di Campuchia,Vận chuyển hàng đi Campuchia, Công Ty chuyên vận chuyển hàng đi Capuchia,cong ty chuyen van chuyen hang di campuchia,thủ tục xuất hàng đi campuchia,Thu tuc xuat hang di Campuchia, chuyển phát nhanh đi campuchia,chuyen phat nhanh di campuchia,